La forme juridique d’entreprise individuelle qui est le statut d’auto-entrepreneur est une des formes d’entreprise qui est la plus choisie par les entrepreneurs pour débuter l’exercice de leur activité dans le monde de l’entrepreneuriat.

Cela s’explique par le fait que le statut d’auto-entrepreneur permet à l’entrepreneur de bénéficier de plusieurs avantages non seulement par rapport à la création de l’entreprise, mais aussi au niveau de la fiscalité de la micro-entreprise.

En effet, une auto-entreprise peut bénéficier de certains allègements fiscaux et d’une franchise de TVA.

Cependant, comme toutes les autres formes juridiques d’entreprise, une micro-entreprise, plus précisément l’auto-entrepreneur doit procéder au règlement de la CFE ou la cotisation foncière des entreprises.

Dans cet article, on vous explicitera ce qu’il y a à savoir sur la cotisation foncière des entreprises pour un auto-entrepreneur.

Qu’est-ce que la CFE pour un auto-entrepreneur ?

Premièrement, la CFE ou la cotisation foncière des entreprises est une taxe dont chaque entrepreneur ou entreprise doit s’acquitter par rapport à l’exercice de son activité professionnelle (comme il a été évoqué précédemment).

Deuxièmement, la cotisation foncière des entreprises est une taxe, plus précisément, une composante de la contribution économique territoriale ou CET.

À titre indicatif, la CET est composée de deux taxes, c’est-à-dire de la CFE et de la cotisation sur la valeur ajoutée des entreprises ou la CVAE. Par ailleurs, l’auto-entrepreneur n’est pas redevable de la cotisation sur la valeur ajoutée des entreprises.

Troisièmement, pour qu’un entrepreneur puisse être redevable de la cotisation foncière des entreprises, il faut que ce dernier exerce son activité de manière habituelle, qu’il exerce l’activité à titre professionnel et qu’il n’exerce pas l’activité en tant que salarié.

L’obligation de déclaration de la CFE par un auto-entrepreneur

Bien évidemment, dès que l’auto-entrepreneur remplit les différentes conditions énumérées ci-dessus, alors il doit procéder à la déclaration de la CFE. Par rapport à cette déclaration, il faut savoir que l’auto-entrepreneur doit respecter les diverses règles concernant la déclaration de la CFE.

La déclaration initiale de la cotisation foncière des entreprises par l’auto-entrepreneur

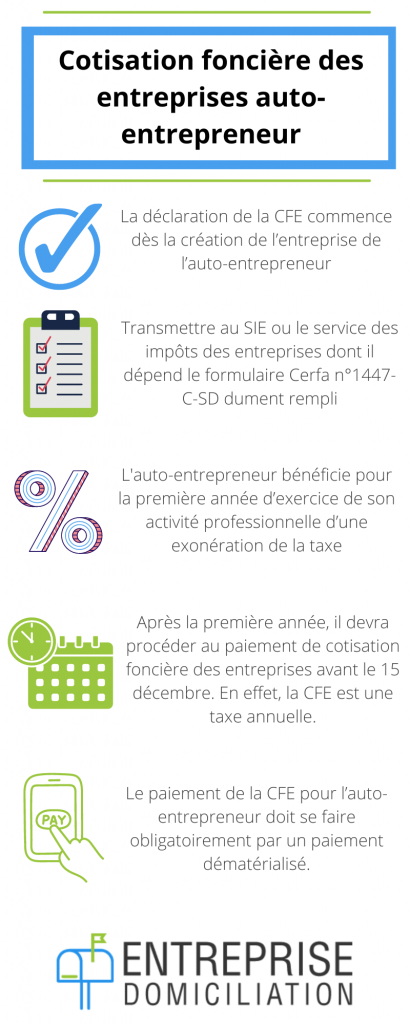

La déclaration de la cotisation foncière des entreprises commence dès la création de l’entreprise de l’auto-entrepreneur. Pour cela, ce dernier doit remplir ce qu’on appelle la déclaration initiale de la CFE.

La réalisation de cette déclaration initiale de la CFE est très importante pour l’auto-entrepreneur à cause du fait que cela lui permet de bénéficier d’une exonération de cette taxe pour la première année d’exercice de son activité.

Par conséquent, si l’auto-entrepreneur ne réalise pas cette déclaration, alors il ne pourra en aucun cas bénéficier de cette exonération.

Dans ce cas pour procéder à la déclaration initiale de la CFE, l’auto-entrepreneur, soit au moment de la déclaration du début de son activité, soit avant le 31 décembre de l’année de création de la micro-entreprise, doit transmettre au SIE ou le service des impôts des entreprises dont il dépend le formulaire Cerfa n°1447-C-SD dument rempli.

Cependant, l’auto-entrepreneur ne paye pas la cotisation foncière des entreprises ainsi que les autres taxes et impôts obligatoires si ce dernier a un chiffre d’affaires nul.

Par ailleurs, tous les avis d’imposition relatifs à la CFE pour l’auto entrepreneur sont disponibles en ligne. Par conséquent, l’auto-entrepreneur doit procéder à la création de son compte personnel sur le site du service des impôts. Pour cela, ce dernier peut se connecter au site des impôts (impot.gouv.fr) et suivre les indications dans la rubrique « votre espace personnel » pour la création du compte.

Après la création du compte, l’auto-entrepreneur pourra consulter dans son espace personnel le montant de la cotisation foncière des entreprises qu’il devra payer. Ou encore, il aura la possibilité de recevoir par mail les avis pour le paiement de la taxe, si ce dernier a renseigné son adressé mail lors de la création de son compte personnel.

Le paiement de la cotisation foncière des entreprises par l’auto-entrepreneur

Comme il a été susmentionné, l’auto-entrepreneur, s’il a réalisé la déclaration initiale de la CFE, bénéficie pour la première année d’exercice de son activité professionnelle d’une exonération de la taxe.

Mais après la première année, il devra procéder au paiement de cotisation foncière des entreprises avant le 15 décembre. En effet, la CFE est une taxe annuelle.

À noter : l’auto-entrepreneur a la possibilité de verse un acompte au cours de l’année (15 juin) et verser le reste le 15 décembre par rapport au paiement de la taxe.

De plus, il est possible pour l’auto-entrepreneur de procéder au paiement par un prélèvement automatique soit à la date limite du paiement de la taxe, soit en 10 mensualités de janvier à octobre. Pour choisir le paiement de la taxe en 10 mensualités, il faut que l’auto-entrepreneur choisisse cette option avant le 30 juin de l’année précédant l’année d’application de l’option.

Le paiement de la CFE pour l’auto-entrepreneur doit se faire obligatoirement par un paiement dématérialisé.

Pour cela, l’auto-entrepreneur a la possibilité de procéder au paiement soit par télé règlement, c’est-à-dire que ce dernier procédera au paiement en faisant un virement manuel du montant de la CFE sur son compte fiscal, soit il choisit l’option pour le prélèvement automatique de la taxe.

Pour cela, le paiement peut se faire de manière échelonnée (sur 10 mois) ou en une seule fois chaque année.

L’exonération de la cotisation foncière des entreprises pour un auto-entrepreneur

En principe, toutes les entreprises sont redevables de la cotisation foncière des entreprises. Néanmoins, certains auto-entrepreneurs bénéficient d’une exonération.

Cette exonération peut s’appliquer de manière permanente si l’auto-entrepreneur exerce les professions suivantes : les artisans exerçant son activité manuelle seul, les pêcheurs, les sportifs, les artistes, les exploitants agricoles, les vendeurs à domicile indépendants, les chauffeurs de taxi propriétaire ou locataire d’une ou deux voitures de moins de 7 places, etc.

Par ailleurs, si l’auto-entrepreneur déclare un chiffre d’affaires annuel nul, ou qu’il déclare un chiffre d’affaires annuel n’excédant pas 5000 € hors taxe, il peut bénéficier de l’exonération à condition que ce dernier ne dispose d’aucun local.

En outre, il est possible que l’auto-entrepreneur bénéficie de l’exonération de la CFE de manière temporaire. En effet, si l’auto-entreprise a été créée entre la période du 1er janvier 2018 et le 30 décembre 2022 et implantée dans un bassin urbain à dynamiser, dans ce cas, cette dernière pourra bénéficier d’une exonération pour une période de 5 ans.

Pour le cas d’une auto-entreprise installée dans une zone d’aide à finalité régionale, de revitalisation rurale ou d’aide à l’investissement des PME et que la structure a été créée entre le 1er janvier 2009 et le 31 décembre 2020, l’auto-entreprise pourra aussi bénéficier d’une exonération de la CFE pour une période de 5 ans.

[button link=”https://www.entreprise-domiciliation.info/simulateur-cfe/”] Simulateur de CFE[/button]